|

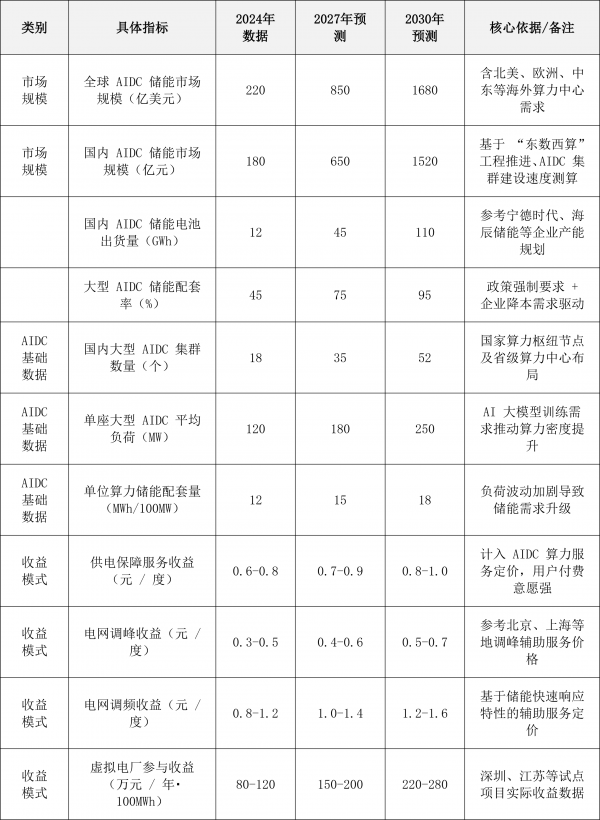

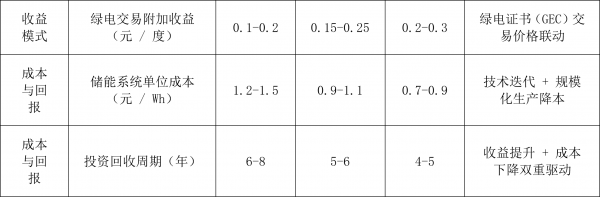

注:數(shù)據(jù)綜合參考國家能源局、IDC、寧德時代行業(yè)報告及地方試點項目實際運營數(shù)據(jù),預(yù)測值基于政策推進速度、技術(shù)迭代周期及市場需求增長趨勢測算。

這份數(shù)據(jù)表清晰展現(xiàn)了AIDC儲能正從細分賽道成長為儲能行業(yè)核心增長極,其發(fā)展邏輯可概括為“規(guī)模快速擴容、收益模式多元、成本持續(xù)優(yōu)化”三大特征。

在市場規(guī)模維度,政策與算力需求的雙重拉動下,國內(nèi)AIDC儲能市場將實現(xiàn)跨越式增長:2024年180億元的規(guī)模,預(yù)計2027年躍升至650億元,2030年突破1520億元,年均復(fù)合增速超40%;配套的儲能電池出貨量也將從2024年12GWh增至2030年110GWh,背后是“東數(shù)西算”工程推進與AIDC集群算力密度提升——單座AIDC平均負荷從120MW升至250MW,單位算力儲能配套量同步從12MWh/100MW增至18MWh/100MW,疊加政策強制要求,大型AIDC儲能配套率將在2030年接近全覆蓋。

收益模式層面,AIDC儲能已擺脫單一“成本中心”定位,形成“主收益+多輔收益”的價值閉環(huán):供電保障服務(wù)(0.6-1.0元/度)作為基礎(chǔ)收益,疊加電網(wǎng)調(diào)峰(0.3-0.7元/度)、調(diào)頻(0.8-1.6元/度)等輔助服務(wù),以及虛擬電廠(80-280萬元/年·100MWh)、綠電交易等創(chuàng)新收益,多場景盈利大幅提升了項目吸引力。

成本與回報的優(yōu)化則進一步強化了市場可行性:儲能系統(tǒng)單位成本將從2024年1.2-1.5元/Wh降至2030年0.7-0.9元/Wh,疊加收益提升,投資回收周期從6-8年縮短至4-5年,商業(yè)化落地門檻持續(xù)降低。

整體來看,AIDC儲能的增長是政策、需求、技術(shù)與商業(yè)模式共振的結(jié)果,未來3-5年將保持高景氣度,成為儲能行業(yè)利潤與增速雙優(yōu)的賽道。 |